来源:资管云

昔日成功无法复制,公募经验不能照抄,寻求一条新的出路已是迫在眉睫!

银行理财首创于2004年,到今年恰好满二十年。二十年说长不长,但也经历了2008年金融危机、2013年钱荒、2015年股市踩踏、2016年债市暴跌,2022年破净潮,以及监管从2013年起持续不断的“非标整治”和2018年后坚定不移的“净值化转型”。

银行理财是见过世面的,在风浪中不断壮大,逢山开路、遇水搭桥,一直是中国资产管理行业当仁不让的老大。但伴随着2023年底“资管七雄”最新管理规模陆续出炉,银行理财存续规模26.8万亿,低于同期公募基金管理规模27.6万亿,首次痛失年度管理规模头把交椅。

当然,没人会因此说,银行理财不再是资管老大了。毕竟老大的本事不能仅以规模衡量,但却不得不正视一个现实:

银行理财的发展遇到了瓶颈,正在彷徨中……

银行理财是怎么成为资管老大的?又为什么停滞不前?如果我们回顾它的发展史,以投资模式变化为主要脉络,可以分为四个阶段:

一、2004年-2008年的“起步摸索”阶段;

二、2009年-2012年的“非标拉动高增长”阶段;

三、2013年-2017年的“同业空转与加杠杆”阶段;

四、2018年至今的“净值化转型”阶段。

01

2004-2008:神仙开局

2004年,中国光大银行发行了我国第一款人民币理财产品,拉开了银行理财发展的大幕。当时的投资契机是一年期央票收益率持续高于一年期定存利率,于是发“一年期理财产品”满仓配置“一年期央票”,就能付给投资者高于同期定存的回报,且无信用风险,无市场风险,无流动性风险。是不是完美?!

这样易操作,好复制的策略瞬间在银行业遍地开花,理财成为银行自下而上发展出来的新业务,蒸蒸日上。并在2005年,通过《商业银行个人理财业务管理暂行办法》的颁布,获得监管盖章确认。

但央票的套利机会不可能长久,其实2005年就基本消失了。好在当时短期融资券(1年以内信用债)出现,于是银行理财从利率债的安全区走出,开启了信用债投资。不过当年信用债的体量有限,只能聊以小补,到底还是靠着2006-2007年的股票大牛市,银行理财才实现了第一次爆发性增长!

当时最主流的投资策略是通过“银信合作”实现的“打新策略”,讲究个“无脑普打”,见一个打一个往往比精挑细选更赚钱。(瞧,所有爆款策略的特征都是——易操作、好复制and不长久。)

由于“打新策略”取得的收益,远远高于银行许给客户的“预期收益率”,若超额部分能留在银行手中,实在是可观利润;另一方面含股票的产品,净值波动越来越大,需要熨平,于是“资金池”模式变得越来越普及,渐渐演化成极致的“一行一池”(一家银行一个大池子)。

这种把所有资产汇于一池,任何产品到期都从池子里支付本金及承诺收益的模式,在2008年股市大跌中救了银行理财一命,使得大量理财产品得以逆势刚兑,创下口碑。

我们可以看到,2004年银行理财甫一出场,是账户独立,也没打算保本保息的,只是特定的历史机遇让它有了个不同于公募基金的神仙开局,之后直到2008年,银行理财其实尝试过各种投资方式,在分别经历了股市、债市的牛熊洗礼后,总结出三条经验:

一、刚兑才好卖;

二、股市有风险;

三、资金池真香。

这三条经验几乎成了银行理财的原始基因。

02

2009-2012:一招非标天下先

2009年因为应对金融危机,我国推出了著名的“四万亿”刺激政策,但很快发现用力过猛,监管又压着银行收紧信贷,偏偏此时银行已是骑虎难下了,断贷意味着项目烂尾,不良增加,遂与央妈斗智斗勇,结果这一斗,斗了十余年,斗出一个全新的投资品种——非标(非标准化债权)。

非标是“绕监管”的产物,是专门投给那些拿不到正经贷款的城投平台、地产公司及过剩产能企业的,主要也是通过“银信合作”实现,收益远高于一般信用债。记得当年15-16%的都有,12-13%更是遍地,经过层层通道收费后,理财产品配置的非标债权收益仍能常年保持在7-8%以上。非标在相当长的一段时间里,高收益、低风险,量管够,突破了投资不可能三角,成为一种bug资产。

有了这样逆天的资产打底,银行理财的投资已经不是问题了,随便买点流动性好的债券做补充,应付日常申赎,池子里的总收益满足客户预期收益毫无压力,还能再为银行贡献一笔可观“中收”,因而理财业务第二次爆发,稳定增长,突破了10万亿大关。同期的公募基金,苦练内功十四载,到2012年底只混到区区2.9万亿管理规模。

2009年到2012年,银行理财的发展主要是靠着非标资产又高又稳定的收益驱动,以至于投研人员会不会做股票、会不会投债券毫不重要,销售人员专业能力强不强也不重要。“非标”帮银行理财实现了弯道超车,但这条短期捷径为未来长期发展埋下了隐患。

03

2013-2017:乱则独善其身

2013年政府换届,央妈一改往日心慈面软,露出雷霆手段,一场“钱荒”吓得银行们从此服服帖帖。银行理财的全面整改其实从这个时候就开始了。时任银监会主席尚福林在2013年6月陆家嘴金融论坛上提出三大改革方向:

1、“理财与信贷业务分离、产品与项目逐一对应、单独建账管理、信息公开透明”

2、“将理财业务规范为债权类直接融资业务”

3、“按照资金供需双方直接对接原则推动理财业务创新,在‘栅栏’内,探索理财业务有效服务实体经济的新产品、新模式”

条条剑指“影子银行”、“非标”和“资金池”。

央妈立刻指派“中央结算公司”建立“全国银行业理财信息登记系统”,要求全国所有银行业机构的每一个理财产品统统来此报备!同时建立全国银行业理财产品信息集中披露的门户网站——中国理财网(www.chinawealth.com.cn)。

一副“都给我在老娘眼皮子底下干业务,看你们还能搞什么猫腻”的架势!

我们也是从这一年起,有了《中国银行业理财市场年度报告》(以下简称《报告》),数据从此详实起来。

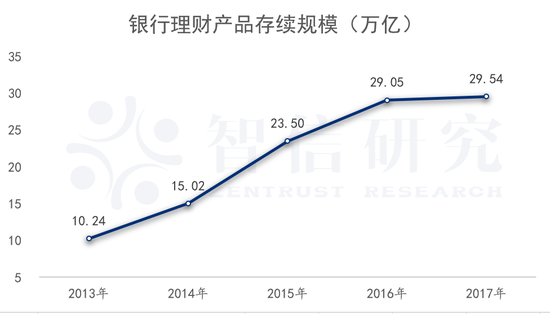

2013-2017年银行理财的发展是激动人心的,产品存续规模从10万亿,增长到近30万亿!

这期间,非标资产的占比随着“8号文”及一系列监管政策出台,不断减少,从2013年27.49%压缩到2017年16.22%。(2023年最新为6.2%,未来仍将快速降低。)

“非标”的持续减少,是挺让银行理财头疼的。不过从2014年起,一个新的优质资产诞生了,就是结构化产品的“优先级”。银行理财出优先级资金,投资结构化发行的信托计划、券商资管或基金专户。优先级收取7-8%的固定回报,相当于借钱给劣后级投资者加杠杆。如果资管产品赚钱了,扣掉优先级的本息,都是劣后的;如果亏钱了,以劣后级的本金确保优先级的本息无忧。

这种模式在2014-2015年股票牛市里皆大欢喜,在2015年6月股票市场牛转熊后,还可以继续在债牛中运行,直到2016年底债灾发生。2017年,股市、债市都没机会了,仍有胆子大的银行借钱给流动性紧张的上市公司大股东,做股票质押融资;或是配合发不出去债券的企业,做结构化虚假发债。

本轮“泡沫牛”掀起的惊涛骇浪,不亚于2008年,但头部银行理财吸取了上一次的教训,没有直接下场,而是通过“优先级”保障自身安全,《配资合同》更是以“止损线”、“强平”、“无限连带”等条款,武装到牙齿。因此在资本市场的尸横遍野中,独善其身,再一次保住了“刚兑”的金字招牌。

但同时,银监会于2013年便提出的全面整改几乎没啥进展:

一、资金池没有消失,反而更大了。

二、大行的财富效应,吸引中小行不断涌入,理财业务愈发良莠不齐,风险加剧。(每年新发产品的银行机构从2013年的427家,扩大到2017年的591家)

三、金融机构同业空转、产品嵌套问题严重,虽然所有的数据都报给央妈了,但真实情况仍旧是迷雾重重。

不过,监管还是做了两件影响深远的大事:

一是2014年银监会发布《关于完善银行理财业务组织管理体系有关事项的通知》,明确要求银行设立专门的理财业务经营部门,集中统一负责全行的理财业务。

要知道2004年银行理财业务初创时,很多人家都是财富部门牵头搞的。之后多年发展下来,银行哪个部门管理财的都有,甚至不仅总行有,分行也有。在2014年之后,大行们才纷纷成立资管部。这一方面提升了银行理财的专业化水平,另一方面为后续理财子公司成立铺平了道路。

二是2017年金融同业业务整治工作进入实质阶段,《报告》开始展示每年的压降成果。

“金融同业类产品存续余额”从2016年巅峰的6.65万亿,一年腰斩,下降到2017年底的3.25万亿。当然,在监管更严厉的“资管新规后时代”,还会继续下降,直到趋近于零。

04

2018-2023:真刀真枪,赤膊上阵

2018年“资管新规”的出台,标志着监管对资管行业的整改“动真格的”了。

首先是不允许理财保本了。《报告(2018)》重新定义“理财产品”为“非保本理财产品”,至于保本理财产品,那算银行负债,不是资管,规模不再予以公布。

其次是净值化,要求全部理财产品在“资管新规”过渡期结束之前完成净值化转型。当然,这个deadline一推再推,最后推到2021年底。

于是,关于银行理财的规模,我们就有了三条线:最早的全部规模线(2018年后停更),第二条非保产品规模线(在2021年保本理财彻底消失后,成为名副其实的总规模线),第三条是净值型产品规模线。

咱们先从管理规模看银行理财在此阶段的发展变迁:

2018-2021年,非保产品缓慢增长,保本产品逐步压降,银行理财总体规模基本在原地踏步。

2021年底,整改完成,当年的理财规模29万亿,与2017年巅峰时的29.54万亿大体相当。

2022年9月,银行理财突破30万亿,来到历史最高点,但随后,伴随着年底债市急剧调整引发的“理财产品破净潮”和股市的持续低迷,银行理财规模呈现震荡萎缩态势,到2023年中,已经低于公募基金,到年底,彻底坐实规模亚军。(银行理财26.8万亿 VS 公募基金27.6万亿)

此时,净值型产品的规模是25.97万亿,为什么还有个小尾巴没清理干净呢?原因是伴随着净值化转型,监管也在清退那些不具备资管能力的中小银行理财业务。他们的产品,混到期就退出历史舞台了,因此也不用费劲巴拉地转型了。我们可以看到有存续产品的银行机构,从2017年巅峰时期的562家下降到2023年只有258家,以后还会继续减少。

然后,我们再从投资角度看银行理财在此阶段的发展变迁:

2018年“资管新规”出台后,债市正值“违约大爆发”之年,而股市正在经历单边下跌,熊个一塌糊涂。此时,若硬要银行理财大刀阔斧净值化,甚至有可能引发系统性金融风险。所以监管适时微调,先是在9月26日,推出《商业银行理财业务监督管理办法》,放松“非标”额度控制及“摊余成本法”适用范围,再于12月2日,发布《商业银行理财子公司管理办法》,不仅给予银行理财子公司“公募牌照”,更是允许产品1元起售,大大降低投资门槛。

2019年,银行理财和方兴未艾的理财子公司,有三个抓手:一靠“非标”打底,提供收益保障;二通过“摊余成本法”抚平波动,实现产品净值稳定;三狂发“现金管理产品”,以“现金管理产品”与“货币基金”在监管上的差异,通过更大的投资范围、更长的久期来增厚收益,吸引投资者,使得有“软保本”性质的现金管理类产品,一度在银行理财总规模的占比超过60%。

不过监管也不是吃素的,很快意识到了风险,于2019年12月27日,发布《关于规范现金管理类理财产品管理有关事项的通知(征求意见稿)》,要求银行理财的现金管理产品对标公募货币基金整改。话说当年大家刚看到此文时,都是瞠目结舌,觉得天要塌了。《征求意见稿》在全行业吵吵嚷嚷下,确实拖延下来,不过拖到2021年,《关于规范现金管理类理财产品管理有关事项的通知》正式出台,要求没有放松,还是对标公募货币基金,过渡期为2022年底。此时,最大的变化就是银行理财的规模已经大半转移到理财子公司,尤其是现金管理类产品。

▲ 2023年理财子公司存续产品管理规模22.47万亿,占全部银行理财规模的83.85%。

▲ 2023年理财子公司存续产品管理规模22.47万亿,占全部银行理财规模的83.85%。历史遗留的非标啊,资金池啊,通过时间换空间,也消化大半。在理财子公司的积极配合下,现金管理类产品整改算是顺利完成了,规模占比也在央妈持续的窗口指导下,压降到2023年底的32%。

现金管理类产品的规模被控制住后,银行理财,尤其是理财子公司其实已经充分意识到靠“监管红利”,“bug类资产”维持金身不破的时代彻底过去了,赤膊上阵,在资本市场上真刀真枪做投资的时代来临了。

2021年开始,银行理财又像2004-2007年起步摸索期那样,尝试各种新产品、新打法,譬如形形色色的固收+,看上去很美的雪球,优中选优的私募FOF/量化FOF,但偏偏,股市的牛熊拐点就是2021年三季度开始的,一口气跌到2024年证监会新主席上任之前。可以想见,这些尝试都遭遇了怎样的挫折……

同期债市倒一直走牛,仅有2022年底一次较大回撤,也以有惊无险收场。

共同造成的结果就是,如今的银行理财,产品线空前保守,96.34%都是固定收益类。

权益类资产投资比例达历史最低点,已从2018年的9.92%下降到2023年底的2.9%。

债券投资在carry不断降低,违约持续高位下,不断向金身不破的城投集中。可2023年底“一揽子化债”政策出台后,城投债整体收益快速下滑,城投非标规模急剧萎缩,加剧了银行理财“固定收益类产品”资产荒和新发产品“业绩比较基准”的加速下行。

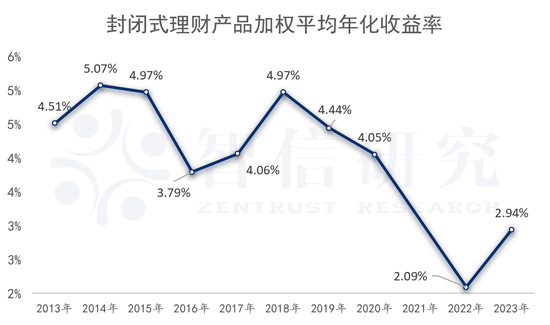

▲ 2022、2023年封闭式理财产品加权平均年化收益率均在3%以下。

▲ 2022、2023年封闭式理财产品加权平均年化收益率均在3%以下。最终,银行理财在2023年,痛失规模第一宝座,也就没啥可意外的了吧?

银行理财发展了二十年,当前面对的是前所未有的困境:

在资金端,客户整体风险偏好低,投教不足,习惯“刚兑”。产品破净不仅会引发负面舆情,更可能招致挤兑,甚至流动性危机;

在资产端,稳定的高收益资产永久性流失,“摊余成本法”等制度红利越管越严,产品不得不直面股票市场和债券市场的高波动。

在投资端,历史原因造成银行理财本身投研人才不足,尤其在股票领域,很多公司几乎是空白;而在引进外来人才上,体制及薪酬也缺乏市场化竞争力。

在销售端,距离真正的财富管理尚远,基层销售人员不要说提供资产配置建议,就算是只把产品的风险收益、运作模式说清楚都存在巨大的参差。

银行理财走到今天,拥有近30万亿规模,超过1亿客户,但昔日的成功无法复制,公募基金的经验不能照搬照抄,寻求一条新的出路已是迫在眉睫!

文:曾荣 | 智信研究公司研究总监