中国银行保险报□杨晓东

2010年以来,中国经济由高速增长阶段转向高质量发展阶段。为了降低实体经济融资成本,促进产业结构转型升级,防范和化解金融风险等,当前维持利率低位具有积极作用。在低利率条件下,信托公司可在配置利率债、高等级信用债获得票息和资本利得收入的基础上,通过可转债、权益产品、黄金ETF等增厚收益。

利率持续下行

2010年以来,中国经济增速中枢由10%以上的水平,逐步回落至5%左右,由高速增长阶段转向高质量发展阶段。在经历了2013年增长速度换挡期、结构调整阵痛期、前期刺激政策消化期的“三期叠加”阶段后,2014年中国经济发展进入新常态。党的十九大报告提出,我国经济已由高速增长阶段转向高质量发展阶段。高质量发展就是从简单追求数量和增速的发展,转向以质量和效益为首要目标的发展。从人口结构来看,随着出生率的下行,高速经济增长的人口红利正在向人才红利过渡。从GDP贡献度来看,经历高速发展阶段后,资本边际回报和工业产出比重下降,消费贡献提升,服务业比重相应上升。此外,以科技创新引领现代化产业体系建设,是当前实现高质量发展的现实选择。

通胀率持续下行是政策利率下行的直接原因。2022年底以来,我国通胀持续走弱,2023年7月以后一度跌入负值区间。从结构上来看,猪肉等商品的周期性降价,疫后消费、服务需求的缓慢修复下,非食品项、核心CPI涨价缺乏支撑,以及居民资产负债表受损、支出收缩等均是当前低通胀的主要原因。低通胀导致实际利率偏高,不利于实体经济恢复。2023年8月后,人民银行适度下调中期借贷便利(MLF)政策利率有利于降低实际利率,促进实体经济加速修复。

低利率下的资产价格表现

(一)债券市场表现

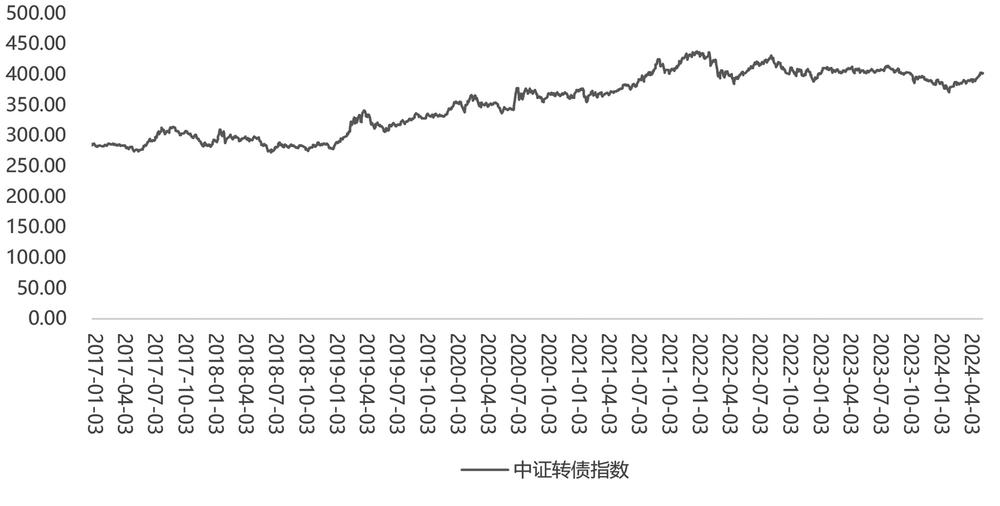

利率债方面,基本面预期偏弱,货币政策宽松预期较强,10年期国债收益率一度下行突破2.3%,30年期国债也跌破2.5%。信用债收益率同样表现强势,多数品种信用利差一度均创下历史新低,短久期和低等级信用利差压缩幅度较大。人民银行3月以来多次提示关注长端利率风险,对于短端资金利率下行并未过多干预。当前市场资金相对充裕,投资者对于短债偏好较强,买入短债的胜率高于长债,但若在市场发生波动的情况下,当前赔率较低的中短债也存在风险。在可转债方面,受A股市场震荡影响,中证转债指数2022年后震荡下行。2024年以来,在外资大幅回流、资本市场的相关改革、地产政策放松等因素影响下,A股延续修复行情,可转债在大类资产之间的性价比有所提升,估值或仍继续修复。当前转债估值有所压缩,板块轮动较快,择券难度仍较大。

(二)权益市场表现

2023以来,受美联储加息等因素影响,权益市场经历了较大的调整,市场风险偏好持续下行。不过,随着经济基本面的修复,以及A股市场监管政策的持续完善,A股和港股的权益市场仍具备一定结构性投资机会。从收益情况来看,今年以来恒生指数进入技术性牛市,涨幅超过10%;上证指数和沪深300指数持续修复,涨幅超过5%。在结构方面,中证红利指数今年以来收益率为15.35%,优于同期上证指数和沪深300指数表现;同时在美联储加息的背景下,近3年和近5年收益同样稳健。

(三)黄金类资产市场表现

在美联储持续加息、利率处于高位的背景下,黄金价格与10年期美债利率走势明显背离。2023年黄金价格上涨超过15%。2024年,受全球央行购金和美联储降息预期影响,COMEX黄金一度突破2400美元/盎司,涨幅已超过10%,屡创历史新高,黄金价格与10年期美债利率走势持续背离。市场分析该背离体现了2020年以来逆全球化、去美元化思潮加深,全球央行加大购金规模,美元在全球央行外汇储备中的地位下滑,黄金的配置价值持续提升。从国内的商品型ETF表现来看,以博时黄金ETF(159937.OF)为例,截至5月20日,近6个月、近1年和近3年的表现分别为22.76%、27.80%和45.23%。

中证转债指数有所反弹 数据来源:WIND,中诚信托投资研究部 王梓/制图

中证转债指数有所反弹 数据来源:WIND,中诚信托投资研究部 王梓/制图信托资产配置策略

在低利率约束条件下,信托公司需根据高净值客户资产保值的需求和家族信托、家庭信托等财富传承的需要,以获得长期5%-8%的稳健收益为目标,着眼于境内、境外市场,覆盖股票、权益、商品等多元化资产,通过直接投资或基金中基金(FOF)等方式构建投资组合。在实现收益的同时,降低组合的波动率。在组合调整方面,可根据经济增长、通胀趋势变化,动态调整配置结构。

在债券方面,可参照美日经验。一是配置利率债、高等级信用债获得票息和资本利得收入。虽然在低利率环境下,票息收益会不可避免地降低,但基于利率债、高等级信用债的流动性和低风险优势,其仍具有配置价值。二是配置可转债增厚收益。一般情况下,可转债是攻守兼备的品种,在权益市场回暖和资产荒的背景下,可转债具有增厚收益的优势。三是适度选择信用下沉品种。

在权益资产方面,一是关注A股和港股的高股息风格。以日本为例,日本MSCI高股息指数在1990年至2012年期间实现了长周期的超额收益。尤其是在1992-1998年、2000-2008年两个阶段,“类债券”的高股息板块都体现了不错的配置价值。二是关注新质生产力领域。当前,产业结构进一步转型升级,“大力推进现代化产业体系建设,加快发展新质生产力”置于首位,涉及制造业重点产业链、智能网联新能源汽车、生物制造、量子技术、生命科学、人工智能等诸多产业。可重点关注相关行业内具有较好的增长潜力的龙头企业或ETF指数基金。

在商品方面,基于家族信托等客户长期资产配置需求,在去美元化等背景下,黄金类资产是重要的配置标的。不过,2024年以来,黄金价格快速上行,市场计入过多的美联储降息预期,交易拥挤度迅速上升,价格波动有所增大,黄金类商品基金投资性价比持续降低,可静待交易机会。在标的选择方面,可考虑市场上规模较大的黄金ETF商品型基金。

(作者单位:中诚信托投资研究部)