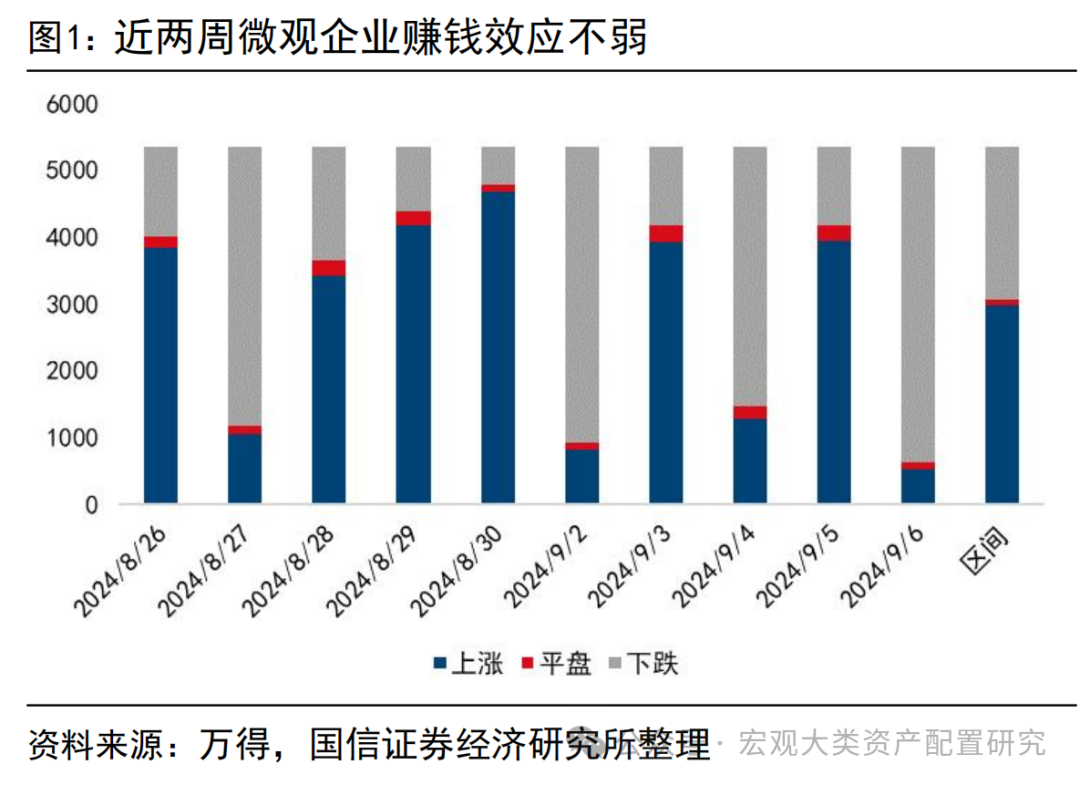

背离一:赚钱效应与指数走势的背离

市场震荡下行,但微观企业赚钱效应好于指数。中报分子端修复出现波折,周期型高股息延续调整,银行大幅下挫拖累指数,大盘近两周延续弱势。从微观企业赚钱效应看,近两周上涨个股比例接近六成,涨跌家数比接近1.3,远好于1月底2月初水平。5 月以来经历单边下跌、估值溃缩幅度更大的中小成长更易企稳。在基本面数据相对较弱,市场博弈政策预期的情况下,估值驱动逻辑相对更明显。

背离二:中期分红状况与红利资产表现的背离

2024 年中报分红企业家数到达近 10 年最高位,红利指数承压但“股息合理”样本表现并不差。2024年中报分红家数超过 650 家,目前正在实施+实施完毕的分红预案近百家,机械、医药、化工中期分红个股样本较多,中期分红实施完毕后 2024 年内全 A 广义股东回报率(分红+回购)超过 3.5%。从红利指数的表现看,银行、周期型红利资产暴露较多的中证红利、上证红利 8 月以来承压,但股息率高于沪深 300 且静态股息率小于7%的标的整体依旧相对抗跌。

短期破局:自下而上关注分红潜力,银行回调充分后仍有底仓配置价值

现金流视角下布局红利扩散。一级行业方面,通信、农业、有色未分配利润环比改善,公用事业、食品饮料、农业经营性现金流状况进一步改善,后续或具备一定分红潜力。二级行业方面,成分股个数大于 20 的全 A 非金融行业中,经营性现金流占营收比较高且边际提升的包括养殖业、医疗器械、电力、化学制药、光学光电子,上述行业中报经营性现金流占营收比大于 12%,且边际改善幅度大于 3pct。

从基本面与交易的边际变化看银行底仓配置价值。1)基本面维度,传统红利资产分子端增速与ROE相对疲软,后续若出现存量房贷调降,叠加提前还贷意愿提升,投资者焦虑银行的临息差缩窄压力;2)交易层面,传统红利资产策略容量较大,战略资金定价效应较强,ETF与险资视角下当前加仓意愿不足;3)后续展望,待回调后前向股息率超过5.5%,仍有底仓配置价值。

长期破局:沿资本周期寻找优势行业

基于行业周期与产能周期定位各行业top quarter和bottom quarter,寻找优势行业。当前处于top quarter的推荐行业包括:工业金属、贵金属、化学纤维、专用设备、黑电、小家电、照明设备、专业连锁、贸易、消费电子、国有大行、股份行、航运港口。

配置建议

1)红利类资产中,电力、通信服务长期底仓配置,当前自下而上在中下游筛选,后续关注广谱利率下行、回调充分、战略资金加仓下的银行超额共振。

2)估值修复初期,部分业绩尚可的双创与新质生产力细分赛道阻力较小,大盘成长或为本轮降息优势风格。

风险提示:海外选举结果和政治博弈的不确定性;海外地缘冲突加剧;

大盘指数与赚钱效应出现背离

A股市场震荡下行,大盘指数触及2月6日以来新低,但微观企业赚钱效应好于指数。截至9月6日,上证指数收于2765.8点,近一周呈现震荡下行趋势,触及2月6日以来的新低。成交额从8月30日、9月2日的8776亿、7067亿缩量至后半周的5500亿附近,交投情绪仍旧维持低迷,杠杆资金活跃度进一步回落。行业层面看,近一周仅有受益于消费换新政策驱动且业绩估值匹配度高的汽车上涨。非银金融受益政策催化后半周上涨,全周表现靠前,周期型高股息行业持续调整。大盘表现虽然弱势,但相较于指数“泥沙俱下”的情况,微观企业赚钱效应实际不弱,全A近两周涨跌家数比为1.29,远好于1月底2月初水平。

风格上我们能够找到赚钱效应与指数走势出现割裂分化的原因,上半年持续占优的红利资产周线级调整确认,市场企稳反弹率先修复估值,5月以来单边下跌、估值溃缩幅度更大的中小成长更易企稳。在基本面数据相对较弱,市场博弈政策预期的情况下,估值驱动逻辑相对更明显。

中期分红与红利资产表现出现背离

2024年中报分红企业家数到达近10年最高位,分红比例中位数超过35%。2024年中报分红家数超过650家,目前正在实施+实施完毕的分红预案近百家,从行业层面看,机械、医药、化工中期分红个股样本较多,考虑2023年报分红+2024中期分红情况,实施完毕后2024年内全A广义股东回报率(分红+回购)超过3.5%。“国九条”制度供给,叠加企业自身经营定位转变,分红提升趋势明显。

红利指数表现不佳,但行业中性维度下的“红利+”近期表现并不差。从红利指数的表现看,银行、周期型红利资产暴露较多的中证红利、上证红利8月以来承压,但是如果我们剔除金融和三桶油后,将静态股息率不为0的标的按照股息率简单分档后,不难发现股息率高于沪深300且分红相对合理(静态股息率小于7%)的标的,整体依旧相对抗跌。

基本面和交易层面的边际变化能够较好地解释银行短期承压,但底仓配置价值无需过虑。基本面上,8月PMI数据为49.1%,延续3月以来下行趋势,经济复苏一波三折。中证红利、上证红利指数中报ROE(TTM)降至近10年最低水平,总资产净利率进一步下行,增速低于季节性,分子端的疲弱导致资金进入红利板块的意愿不强。交易层面的边际变化看,红利资产整体策略容量较大,在制造业PMI处在荣枯线以下,叠加地量成交的市场环境中,战略资金对结构行情的决定效应最为关键。8月以来,战略资金加仓力度较低,仅为1月底2月初的1/4左右。人民银行近期在保汇率和维护金融稳定的双向目标约束下喊话长端利率上行,给无风险利率的短期内的进一步下行带来不确定性,红利类资产收益因此摊薄,险资作为潜在增量资金的核心来源近期并未出现较强的加仓意愿。对银行当前基本面的核心忧率在于存量房贷利率调降的潜在传导效应,存量房贷利率降低银行高息资产收益率,提前还贷意愿提升导致高息资产进一步减少,息差收缩业绩承压。但前期压降手工补息对银行负债成本有一定改善,同时存款利率后续有望进一步下行。充分回调后,在前向股息率相对可观的情况下,银行仍有长期配置价值。

短期破局:继续布局红利扩散

中期分红后,多数行业未分配利润环比小幅下降,长期关注经营性现金流状况更好的行业。1Q24相较于2H23,大部分行业未分配利润实现2%以上的环比正增长,1H24相较1Q24,多数行业未分配利润环比小幅下降,一定程度上对后续分红存在制约,仅有农业、通信、有色该口径边际改善。从经营性现金流状况出发,公用事业、食品饮料、农业经营性现金流状况进一步改善,后续或具备一定分红潜力。

二级行业方面,成分股个数大于20的全A非金融行业中,经营性现金流占营收比较高且边际提升的包括养殖业、医疗器械、电力、化学制药、光学光电子,上述行业中报经营性现金流占营收比大于12%,且边际改善幅度大于3pct。

长期破局:基于资本周期寻找优势行业

基于行业周期与产能周期定位各行业top quarter与bottom quarter。对 124 个申万二级行业的资本周期状态进行划分,时间范围是自2008年三季度至2024年二季度的 65 个季度,根据行业集中度、盈利增速、资本支出增速三大指标可划分出 8个象限。随后匹配每一个季度的行业涨跌幅,将八个象限按照平均涨跌幅进行排序,如果行业在某一季度处于最优或次优区间(Top quarter),则可将该行业定位为推荐行业;同理,如果行业在某一季度处于最劣或次劣区间(Bottom quarter),则可将该行业定位为审慎行业。

我们对2010-2024Q2不同二级行业所处资本周期进行定位推荐/审慎行业,分上中下游具体情况如下:

1)上游方面,近两个季度长期推荐行业不变,包括工业金属、贵金属、化学纤维,审慎行业整体数量大于推荐行业;

2)中游制造业重点推荐专用设备,光伏设备、电池、汽车零部件、商用车维持中性;

3)可选消费推荐行业相对较多,包括黑电、小家电、照明设备、专业连锁、贸易;

4)必选消费整体偏审慎,现金流更好的养殖业、化学制药维持中性;

5)TMT延续Q1以来推荐逻辑,重点推荐基本面反转且估值有保护的消费电子;

6)大金融及支持性行业重点关注回调充分后的国有大行,股份制银行、航运港口。

风险提示:

(1)海外选举结果和政治博弈的不确定性;

(2)海外地缘冲突加剧。

分析师:王开SAC执业资格证书编码:S0980521030001

分析师:陈凯畅SAC执业资格证书编码:S0980523090002

本文节选自国信证券2024年9月8日研究报告《策略周思考-两个背离,如何破局》