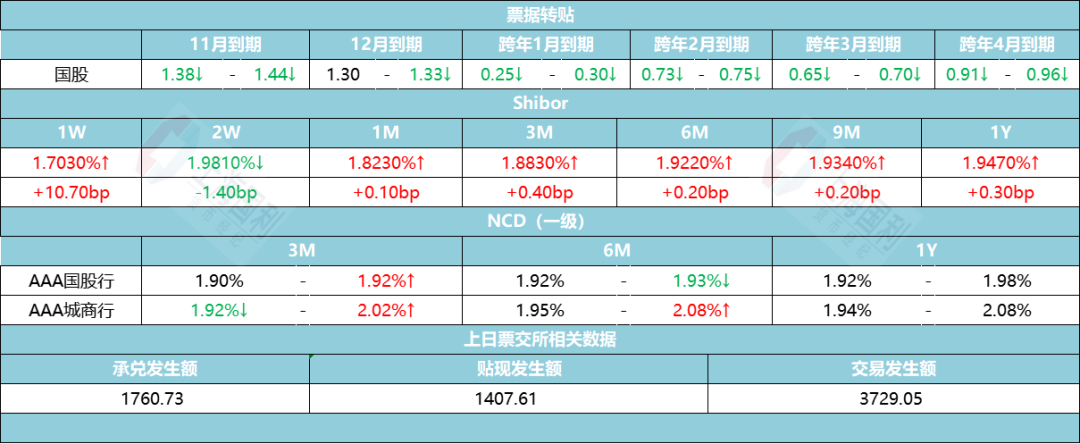

票据转贴

今日资金面总体较为均衡,票据市场交投一般。早盘机构买入需求偏多,叠加大行降价收票影响,市场看跌情绪迅速蔓延,票价整体承压下行,足月国股最低降至0.91%附近。临近中午,买方陆续收满离场,长期供给逐渐堆积,足月国股触底反弹,部分成交在0.93%附近;午后除大行外,其他机构收票意愿渐弱,卖方也无意大幅提价甩卖,市场交投渐趋冷清,票价未见明显波动。截止尾盘,足月国股报价维持在0.93%。

同业存单

● 一级日评:

一级,除3m到期日落在春节假期外,其余均在工作日到期,整体交投火热。1M大行股份制提价1.82到1.85%后纷纷募满,个别名字破百,AAA大商在提价1.85%后也受到买盘青睐。3M受到期日影响,询价稀少。6M大行股份制1.93%询价冷清,反观AAA大商提价至2.0%附近,需求良好。9M相较别的期限,整体交投清淡,大行股份制1.93%无人问津,AAA大商在2.03%附近个别名字需求尚可。1Y是今日的火爆期限,大行股份制再提价1.95%后,迅速起量,纷纷破百,需求旺盛,AAA大商提价意愿较弱,所以整体需求疲软。

● 二级日评:

今日存单二级市场交投活跃,各期限成交收益窄幅下行。1Y期限大行早盘成交在1.945%,后逐渐成交1.94%左右,伴随一级提价发行,买盘有所减弱,成交略有反弹,全天维持1.94%-1.95%成交。明年九月到期大行国股相近十月,开盘1.955%,逐渐下行至1.94%,日内在1.94%-1.955%波动成交。明年7-8月到期的大行国股成交1.945%-1.955%,整体波动较小。二季度到期大行国股早盘成交在1.945%-1.95%,午后买盘逐渐增多,集中在1.945%位置成交。明年一季度到期大行国股全天集中在1.95%-1.95%附近成交,与昨日基本持平,大城商成在1.98%-2.00%区间,全天波动不大。明年一月到期落在春节前,全天集中成交在1.92%,日中偶有高价成交在1.94%。11月和12月到期大行国股成交在1.82%-1.86%,短券成交区间较宽。月内AAA成交在1.57%-1.60%左右。

2024/10/21-2024/10/25周评:

●一级:

本周同业存单整体大幅震荡,交投活跃。一级市场方面:周一,3M期限,未有大行参与提价收量,国股提价1.92%后受到市场强烈关注,迅速募集超百亿需求,头部AAA城商行提价1.95%后同样受到追逐,迅速募满,1Y期限个别大行提价1.94%后受到买盘追逐,募集百亿需求,国股1.94%位置募集规模相对平淡;周二,3M期限,股份制1.92%位置继续受买盘关注,个别发行迅速募集百亿需求,同时个别AAA城商行1.97%-1.99%位置亦吸引到买盘的关注,1Y期限,主力需求主要集中在1.95%的大行上,个别大行提价后募集到一定量,此外个别城农商行2.03%-2.04%位置亦有买盘关注;周三,整体交投清淡,1M以城商发行为主,1.87%-1.89%纷纷募满;周四周五,1Y成为两日最热门期限大行在提价至1.95%后有百亿募集量表现不俗,周五则供不应求。

● 二级:

二级市场方面,整体大幅震荡,月内到期大行国股周初成交在 1.65%-1.70%之间,随着大量投放,收益率被tkn至1.60%-1.65%之间大量成交;年内到期大行国股周初成交在 1.78%-1.80%之间,城商行成交在1.80%~1.82%前后,随后上行至大行国股1.83%-1.85%之间震荡成交;春节前到期大行国股周初成交在1.90%-1.92%随一级提价快速上行至最高 1.95%成交,周五收盘再次被tkn至1.91%-1.92%之间;一季度到期大行国股周一早盘成交在1.915%-1.92%左右,随后被gvn至最高 1.96%左右大量成交,最后周五收盘稳定在1.94%-1.95%之间,AAA城商成交价则在1.98%-2.00%之间浮动;二季度到期大行国股周初成交在1.93%-1.94%之间,随后被gvn至最高1.97%位置,与足年成交价倒挂却仍然难觅买盘,随后周五尾盘在1.95%位置大量成交,此期限6月到期需求相对活跃。三季度到期与足年10月到期大行国股则相对波动较小,周初大行国股成交在 1.9325%-1.935%左右,随着一级提价上行至最高 1.95%左右成交,周五尾盘则被tkn至1.94%-1.945%位置成交,AAA城商则在1.98%-2.02%之间大幅震荡成交。

本币资金

今日资金面总体较为均衡。早盘阶段,隔夜押利率+15-20bp成交适量,押存单1.85%附近交投活跃;7天押利率地方债2.05-2.10%成交适量,押信用成交在2.12%附近水平;14天限押利率1.90-1.95%,押信用1.98%附近ofr。随市场融出增多,7d押利率国股均回落至1.95-2.0%附近成交。午盘后,市场流动性依旧趋于均衡,隔夜押利率成交在加权至1.65%位置,押存单1.70%附近;7天押利率地方债ofr在1.88%水平。尾盘阶段,隔夜价格最低降至1.50%水平,增补头寸涌现,市场趋于饱和。中长期限方面,1M及以上期限需求寂寥,交投清淡。

外币资金

境内市场:

境内市场,隔夜成交区间4.86%-4.82%;一周报价在4.92%-4.88%,主要成交4.90-4.88%;两周报价4.95%-4.90%;一个月报价5.10%-4.95%;两个月报价5.05%-4.95%;三个月报价5.05%-4.95%; 六个月报价4.95%-4.75%;九个月报价4.85%-4.65%;一年期报价4.80%-4.60%,一年期价格有所下降,买盘兴趣在4.60-4.65%。

境外市场:

境外市场,隔夜成交在4.85%-4.80%;一周报价在4.90%-4.87%,成交区间内;两周报价在4.95%-4.92%;一个月报价5.02%-4.95%,成交5.00%;两个月报价5.03%-4.97%;三个月报价5.03%-4.97%,成交5.03-4.99%;六个月报价在4.85%-4.78%;九个月报价4.70%-4.60%;一年期报价在4.70%-4.50%,买盘兴趣在4.53-4.60%。

CNH市场:

CNH市场,隔夜报价在1.90-1.20%,成交区间内;一周报价2.20%-1.70%;两周报价2.20%-1.70%;一个月报价2.30%-1.80%;两个月报价2.30%-1.80%;三个月报价2.40%-2.00%;六个月报价2.40%-2.00%;一年报价2.30%-1.80%。

当日市场:

其他货币成交:

同业存款